Dr. Vaida Pilinkienė, KTU Ekonomikos ir verslo fakulteto (EVF) profesorė, ekonomikos krypties studijų programos vadovė, Andrius Grybauskas, KTU EVF doktorantas

2020 m. gegužės 4 d. tinklalapyje „Zillow“ E. Muskas paskelbė, jog parduoda du savo gyvenamuosius namus, kurių bendra vertė sudaro apie 39,5 milijono dolerių. Nors „Tesla“ savininkas yra tik vienas iš daugelių nekilnojamo turto (NT) investuotojų, vis dėlto užsitęsusios karantino sąlygos neramina NT rinkos ekspertus.

Ar NT rinkos rodikliai visada atspindi ekonominę krizę?

Tie, kas susidūrė su NT rinka puikiai supranta, jog NT nėra itin likvidus turtas ir į bendrus rinkos įvykius vėluoja koreguoti savo kainas, kol akcijų kainos dažniausiai akimirksniu smunka žemyn.

To priežastis yra specifinė NT rinkos dalyvių elgsena, t.y. namų ūkiai geriau atsidės paskolos mokėjimo terminus negu iš karto išsiparduos savo turtą, tuo tarpu NT vystymo bendrovės bandys įšaldyti naujų projektų vystymą.

Dėl šių priežasčių tarp bendrų ekonominių įvykių ir tikrųjų pasekmių NT rinkai egzistuoja vadinamas laiko tarpas (statistikai jį vadina „laiko lagu“), kuris trunka nuo kelių mėnesių iki kelių metų todėl pasikliauti momentine statistika bandant suprasti kas dedasi NT rinkoje tampa sudėtinga. Vis dar esantys teigiami rodikliai dažnai būna tik inercijos pasekmė, o reali situacija kur kas blogesnė.

Kodėl visada svarbu apžvelgti JAV NT rinką?

2007-2008 metų patirtis rodo, jog krizei prasidėjus, JAV labai greitai gali pasiekti ir Lietuvą. Taip yra todėl, jog JAV sudaro net 23,89% viso pasaulio BVP (Pasaulio banko duomenys, 2018) ir bet koks ekonomikos sektorių sutrikimas persiduoda globaliai.

Šiuo metu JAV NT rinka turi didžiulius iššūkius. Visų pirma, Kinijos piliečiai 2018 metais sudarė net 25% visų užsienio investicijų, perkant gyvenamąjį turtą. Prezidentui Donaldui Trumpui eskaluojant muitų karą, ši dalis pradėjo smukti ir NT vystymo bendrovės turi susitaikyti su sumažėjusia paklausa.

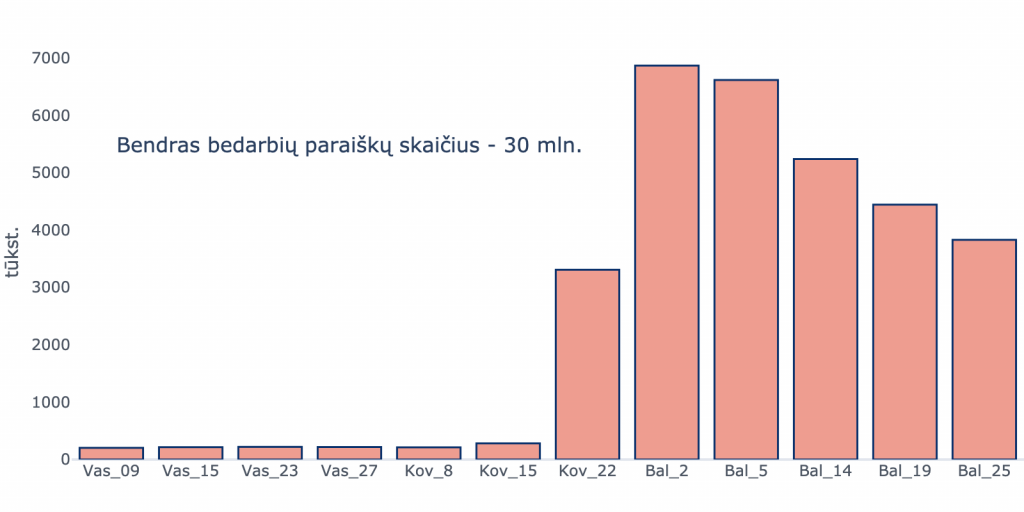

Išaugęs nedarbo lygis priverčia amerikiečius masiškai atsidėti paskolų mokėjimus. Vien tik JAV Mičigano valstijoje daugiau kaip 1,2 milijono žmonių šiuo metu yra bedarbiai, o tai atspindi 25% nedarbo lygį šioje valstijoje. JAV per 2020 m. balandžio mėnesį daugiau kaip 30 milijonų amerikiečių pateikė vadinamąsias bedarbių paraiškas, kas reiškia, kad jie neteko darbo (1 pav.).

„Black Knight“ bendrovės duomenimis, 2020 m. gegužės 1 d. JAV atidėta net 3,8 milijonai būsto paskolų, kas sudaro 7,3 % visų JAV būsto paskolų ir apimtimi siekia net 841 milijardų dolerių. Remiantis kompanijos „Realtor“ duomenis, kurios internetiniame portale skelbiamas perkamas ir parduodamas NT, bendro NT skaičius skelbimuose JAV 2020 m. balandžio mėnesį sumažėjo 47 procentais, kas rodo įsivyraujantį sąstingį NT rinkoje.

Iš dalies tokį rezultatą galima paaiškinti pakitusia vartotojų elgsena: vieni bijo, jog svetimi žmonės gali apkrėsti virusu, kiti tiesiog supranta, jog parduoti laikas yra blogas, jeigu bandoma uždirbti iš kainos prieaugio.

NT skelbimo terminai JAV iki kliento suradimo taip pat išaugo iki 66 dienų, net 85% NT brokerių pažymi, jog susidomėjimas apartamentais ar butais smarkiai sumažėjo. Rekordiškai žemos palūkanų normos, kurios 30 metų paskoloms siekia 3,23 %, tikėtina, turės mažą įtaką NT rinkos atsigavimui, kadangi bankai sunkina paskolų išdavimo tvarką ir kelia reikalavimus.

Kreditavimo problemos persekiojančios nuo 2007-2008 metų JAV niekada nebuvo išspręstos. Įvykus finansinei krizei, 8,7 milijonams JAV namų ūkių dėl nemokumo ir darbo praradimo buvo modifikuoti paskolų grąžinimo terminai.

Tyrimai rodo, kad iš 3 milijonų tirtų modifikuotų paskolų net 57 % namų ūkių iki 2013 metų galiausiai tapo nemokūs. „Amherst Securities Group“ kompanijos tyrimai parodė, jog net 40 % paskolų turėtojų tapo nemokūs, kuriems paskolų modifikacijos atliktos po 2011 m., o JAV federalinio komiteto tyrimas parodė, jog modifikacijos tarp 2008-2010 metais turėjo nuo 60-90 proc. nemokių klientų atvejų.

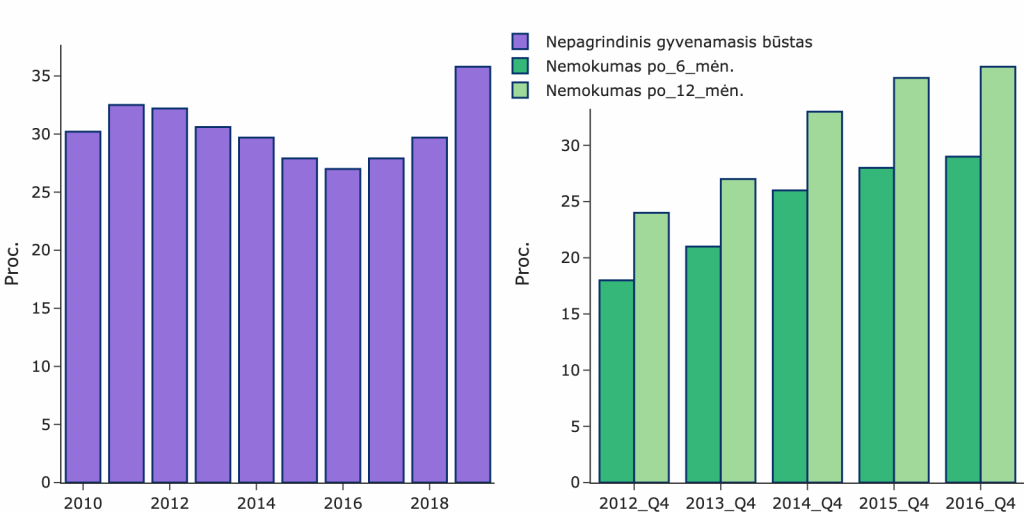

Kompanija „BlackBox“ teigia, jog yra apie 819 milijardų paskolų, kurios vis dar tempiamos nuo 2007 metų laikų ir po paskolos grąžinimo korekcijos per pirmus metus daugiau kaip 40 proc. paskolų klientų tampa nemokiais (2 pav.). Šiuo metu esantys paskolų turėtojai JAV ir toliau yra sunkiai valdomoje situacijoje.

Iš spekuliacijos perspektyvos matome panašią situaciją, kokia buvo ir 2007 metais. Remiantis Federalinio Rezervo banko duomenimis, per spekuliacijos įkarštį 2006-2007 metais net 40 proc. visų naujų išduotų paskolų atiteko namų ūkiams, kurie pirko turto ne savo gyvenimo reikmėms, bet nuomai.

Pasak ATOM DATA bendrovės, 2019 metais daugiau kaip 35,8 % pirko būstą negyvenimo reikmėms, bet nuomai arba spekuliacijai. Palanku tik tai, jog JAV dėl makroprudencinės politikos griežtumo pirkėjai turėjo daryti didesnį pradinį įnašą nei 2006-2007 metais.

Didžioji dalis problemų dėl bankrutavusių paskolų buvo užglaistyta Federalinio Rezervų banko pinigų injekcijos veiksmais, todėl visais neseniai paskelbtas 4,4 trilijonų dolerių naujas skolinimasis, kuris yra didesnis negu per pastaruosius penkis metus, turės tiksliai užglaistyti iškilusias problemas. Kitu atveju, neteisinga pinigų injekcija gali sukelti infliacijos padarinių.

Kokia situacija Lietuvos NT rinkoje?

NT rinkos svyravimai iš JAV gali greitai persiduoti ir į Lietuvą. Remiantis „Ober-Haus“ duomenis, 2020 m. kovo mėn. Lietuvoje jau yra fiksuojamas NT kainų augimo lėtėjimas.

Palyginti su JAV, Lietuva dar nėra pasiekusi prieškrizinio 2007 metų kainų lygio (apytiksliai trūksta 22 proc.), tačiau NT agentūros ir vystytojai patiria drąstišką sandorių skaičiaus sumažėjimą, kadangi vartotojų pasitikėjimo lygis yra smukęs ir prisiimti naują 25 metų būsto paskolos įsipareigojimą šiuo metu yra drąsus žingsnis.

Jau dabar smarkiai nukentėjo trumpalaikės nuomos apartamentų savininkai, kurių tikslinis klientas buvo užsienio piliečiai. Atsiradus keliavimo apribojimams, trumpalaikės nuomos savininkai prarado beveik visus pinigų srautus. Tai jiems iškėlė dilemą: reikia pasitenkinti sumažėjusia grąža arba konvertuoti esamus apartamentus į ilgalaikės nuomos kryptį.

Jeigu pandemijos sukelta krizė užsitęs, pastarasis žingsnis taps neišvengiamu ir dėl padidėjusios pasiūlos, nuomos kainos būstui gali nukristi. Tačiau reikia nepamiršti, jog pajamų praradimas iš užsienio nuomininkų galiausiai turės ir neigiamas pasekmes Lietuvos BVP augimui.

Sprendžiant iš užsienio investuotojų ir politikų replikų skrydžių srautų atsigavimo scenarijus yra sudėtingas.

Investuotojas W. Bufetas likvidavo savo skrydžių bendrovių holdingus, kurie sudarė 6,5 milijardų dolerių. W. Bufetas nesitiki visapusiško turizmo ir tarptautinių skrydžių atsigavimo netgi 3-4 metų laikotarpiu. Visai neseniai, 2020 m. gegužės 4 d., Vokietija atmetė Austrijos pasiūlymą laisvam žmonių judėjimui dėl baimės, jog infekcijų skaičius gali atsinaujinti, todėl turizmo sektorius vis dar lieka užstrigęs.

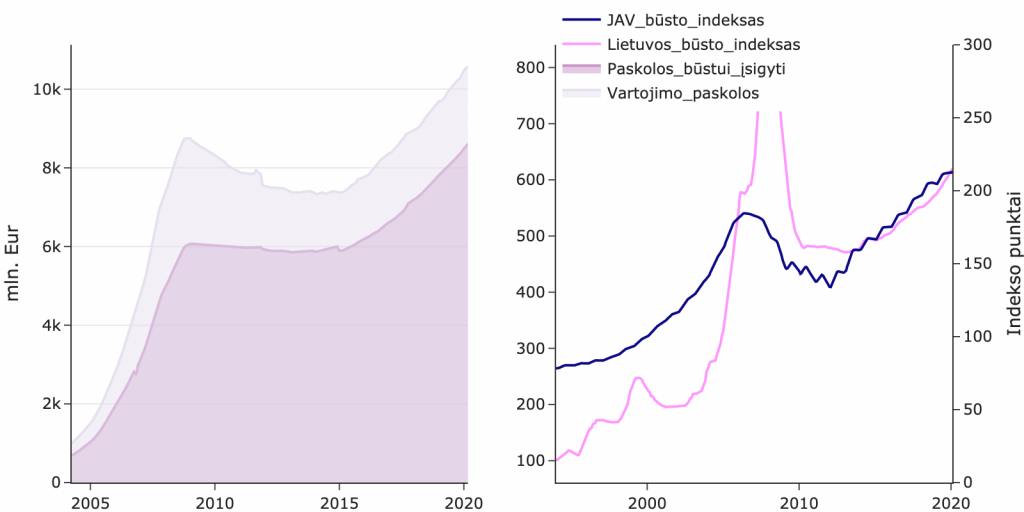

Lietuvoje taip pat pradedami jausti pirmieji kreditų atidėjimai. Bendra atidėtų paskolų suma jau siekia 1 mlrd. Lietuvoje. Lietuvos banko duomenimis, bendra paskolų vertė jau 2017 metais buvo pasiekusi prieškrizinį lygį (3 pav.).

Tačiau verta paminėti, jog situacija dėkingesnė tuo, jog vidutinės būsto paskolų palūkanos palyginus su prieš kriziniu laikotarpiu yra mažesnės ir siekia 2,31%. Bankai per pastaruosius metus taip pat atsakingiau vertino klientų paraiškas būstui įsigyti, todėl išduoti kreditai yra geresnėje būklėje negu 2007-2008 metų laikotarpiu. Tokios sąlygos gali kiek sušvelninti NT rinkos drastiškus pokyčius.